El pasado mes de diciembre el ITEC presentó las conclusiones del último estudio de mercado de la construcción de diciembre 2019 tras la reunión celebrada en Varsovia por parte de los responsables de los 19 países europeos que forman parte de esta red.

Dos veces al año, el estudio analiza la situación de los mercados de edificación de vivienda, de no residencial, de edificación y de ingeniería civil en los 19 países europeos que forman parte de la red Euroconstruct.

La principal conclusión del último informe presentado fue la constatación del lento crecimiento que está experimentando el sector de la construcción, debido fundamentalmente, a la situación de vulnerabilidad que está atravesando en un contexto de incertidumbre generalizada.

Situación y previsiones en Europa

Alta producción, pero poco crecimiento

La economía global está aflojando el ritmo y aunque en Europa no se espera que el crecimiento se interrumpa, sí que está aflorando una mayor aversión al riesgo que puede acabar perjudicando al sector construcción. La combinación de este clima menos propicio con el hecho de que en los años precedentes la construcción había registrado crecimientos sustanciales (3,6% anual de promedio en 2017-18) presagiaba dificultades para 2019, que finalmente no se han materializado en su totalidad, puesto que se estima que el año cerrará con un avance del 2,3%. Será en los años siguientes cuando la construcción pasará a ir a remolque de la economía y se limitará a crecer entorno al 1% del 2020 al 2022.

Con una tasa de crecimiento tan exigua, es de suponer que unos cuantos países deberían estar en zona negativa. Pero en realidad se prevé contracción en muy pocos mercados: el problema es que en esa lista aparece Alemania durante todo el período de previsión, y también Francia, aunque solamente durante 2021. Evidentemente, si el crecimiento se complica en dos países de esta dimensión, se penaliza mucho el agregado europeo. Por otra parte, el contraste entre los mercados en retroceso y los más expansivos no es tan extremo como en años recientes, en los que era frecuente ver a Irlanda y a los países del Este creciendo a doble dígito. Para los años siguientes, solamente Irlanda se destaca en la cabeza del ranking de crecimiento, pero por debajo del 6%.

Previsiones en edificación residencial en Europa

El ciclo de la edificación residencial no se manifiesta de una manera sincronizada en todo el continente: de los 19 países observados por Euroconstruct, en 5 de ellos la producción ya ha tocado techo claramente y se está contrayendo, mientras que en otros 4 se prevé que la inflexión llegue en algún momento entre 2019 y 2021. En los 10 restantes, la previsión hasta el 2022 aún no contempla que el crecimiento se interrumpa. Francia se encuentra en el primer grupo de países en donde el ciclo ha cambiado más temprano, mientras que Alemania y España pertenecen al segundo en donde el cambio es inminente. Debido a ese goteo progresivo, el agregado europeo se irá desacelerando en 2019 (1,8%), se detendrá en 2020 (0%) y finalmente se contraerá en 2021 (-1,4%). La proyección para 2022 (0,5%) es reflejo de cómo buena parte de Europa no se cuestiona que haya problemas graves en los fundamentos de la demanda residencial; tan solo hace falta un cierto ajuste por el lado de la oferta, algo que tampoco es extraño en un sector que ha alcanzado un alto nivel de producción tras haber crecido de manera ininterrumpida durante seis años.

Previsiones en edificación no residencial en Europa

En la edificación no residencial también se percibe una atmósfera de mayor cautela inversora y la previsión contempla que del 2% de crecimiento en 2019 se pasará al 0,2% en 2020. De nuevo, es el producto del empeoramiento de unos pocos países, pero de gran peso específico. Como en la vivienda, nos volvemos a encontrar con retrocesos de la producción en Francia y Alemania, a los que también se suma el Reino Unido. Sin embargo, tanto Francia como el Reino Unido confían sufrir tan solo un bache temporal, de manera que volverán a crecer de nuevo de 2021 en adelante, lo cual no tardará en repercutir en el agregado europeo de 2021 (1%) y 2022 (0,9%).

Aparte de estos vaivenes de la producción, también se esperan cambios en la estructura interna del mercado no residencial. Los nichos con una mayor participación de la promoción pública (educación, salud) fueron recesivos durante el trienio 2016-2018, pero crecerán en los años siguientes hasta convertir a la construcción sanitaria en el subsector más expansivo gracias a grandes avances en mercados pequeños como Holanda, Irlanda, Noruega o Suecia. Del 2020 en adelante, los nichos movidos por la promoción privada no serán capaces de alcanzar el ritmo de crecimiento del PIB, con dificultades añadidas para la construcción industrial y la comercial.

Previsiones en ingeniería civil en Europa

La ingeniería civil se ha incorporado tarde a la recuperación (hasta 2018 no ha experimentado un crecimiento comparable al de la edificación de nueva planta), pero será el mercado menos afectado por la incertidumbre. Buena parte de este mercado son proyectos de gran envergadura y duración, financiados mayoritariamente desde las instituciones públicas, las cuales tienden a salvaguardarlos, e incluso a utilizarlos como palancas anticíclicas. Pese a que la construcción de infraestructuras será la que haga más por el crecimiento del sector en los próximos años, tampoco conseguirá escapar de la desaceleración, aunque sí del estancamiento. La previsión contempla un 2019 de crecimiento potente (5,1%) seguida por un 2020 (2,6%) y 2021 (2,2%) en los que se dejará notar la ausencia de contribución de Alemania, si bien es el único entre los grandes mercados en donde la ingeniería civil plantea dudas. La proyección para 2022 (1,8%) indica una continuación no dramática de la desaceleración. El nicho de mercado donde se concentran las mejores expectativas de crecimiento es el ferrocarril; y los más discretos, las carreteras y las infraestructuras hidráulicas.

Situación y previsiones en España

Seguir creciendo se vuelve más difícil

Durante 2019 se ha ido extendiendo la sensación de vulnerabilidad de la economía española, una sensación amplificada por el bloqueo político y por la exposición a la “desaceleración sincronizada” de la que ha alertado el FMI. Pese a todo, se espera que España será capaz de sacar provecho de los nuevos estímulos monetarios del BCE y se limitará a desacelerarse de forma progresiva sin que se derrumbe ni el consumo privado ni la inversión. El crecimiento irá reduciéndose hasta quedarse en el 1,6% en 2021, con expectativas de que la desaceleración no se extienda al 2022.

La construcción ha sido uno de los sectores productivos en donde los indicios de agotamiento han tardado más en aparecer, algo normal en un mercado con muchas inercias y que en su momento también se sumó más tarde a la recuperación. Como suele ocurrir en los momentos de cambio, los signos de que se avecinan complicaciones (cifra de ocupados, índice de confianza) conviven con otros en clave continuista (consumo de cemento, inversión inmobiliaria mayorista). La previsión contempla crecimientos superiores al PIB, particularmente en 2019 (4,6%) y 2020 (3,1%). Pero al contrario del PIB, que según la mayoría de analistas tenderá a acelerarse del 2020 en adelante, la previsión para la construcción contempla que la desaceleración continuará en 2021 (2,0%) y 2022 (0,7%). Si la construcción ha entrado con retraso en la fase de enfriamiento, su salida también podría producirse más tarde.

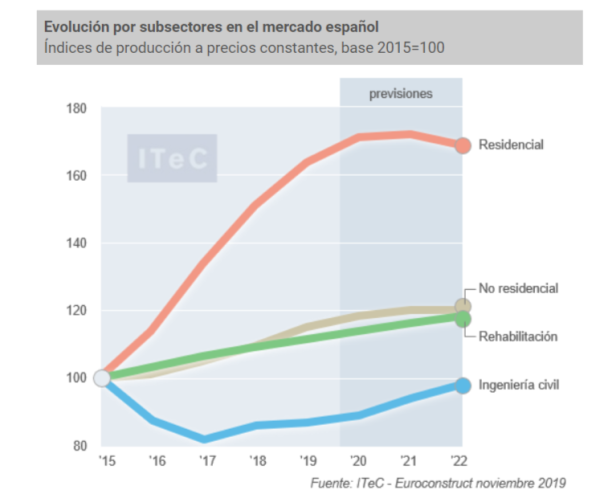

Mercado de la vivienda en España

En el mercado de la vivienda se detecta claramente esa coexistencia de indicadores positivos y negativos: la compraventa parece haber tocar techo y tanto la concesión de hipotecas, los precios de venta y los inicios de vivienda están perdiendo fuerza, a pesar de seguir creciendo. Por si solos, estos indicios son poco concluyentes para ratificar si el margen de crecimiento se ha agotado, pero en un contexto de empeoramiento económico, es arriesgado ignorarlos. La previsión contempla tres años más de crecimiento, pero cada vez menor, del 8,5% en 2019 al 0,5% en 2021, conforme la cartera de proyectos se va vaciando a mayor ritmo que se repone. Esta tendencia desemboca finalmente en un 2022 negativo (-2%) puesto que no creemos que las zonas del país que hasta ahora han vivido ajenas al despertar de la vivienda consigan reaccionar en los próximos años, con el viento económico en contra. Y si la demanda no logra extenderse y continúa confinada en las mismas zonas que ahora, será difícil que la producción efectúe el salto de escala que el sector lleva años esperando.

Mercado de la edificación no residencial en España

La edificación no residencial también emite señales de diferente signo: los promotores de nueva superficie demuestran una cautela aparentemente superior a la de los inversores inmobiliarios, entre los cuales aún no se ha disipado la euforia de los años anteriores pese a que los retornos se hayan vuelto más modestos. Como en el caso de la vivienda, no vemos motivos para un repliegue ni intenso ni inmediato, teniendo en cuenta que en estos años se ha construido poco y muy dirigido a los nichos de mercado de demanda más contrastada. Hay una combinación de liquidez y de cartera de proyectos suficiente para no temer por el crecimiento ni en 2019 (5%) ni en 2020 (3%). A partir de ahí, el rumbo más prudente sería limitarse a los mercados más manifiestamente desabastecidos (las oficinas es el ejemplo más claro) o a la rehabilitación (espacios comerciales o turísticos ‘prime’ en los que es clave la ubicación) con lo cual se reducirían las expectativas para 2021 (1,5%) y 2022 (0%)

Previsiones en el sector de la ingeniería civil en España

La ingeniería civil continúa padeciendo los problemas de gobernabilidad que han puesto trabas a los presupuestos del estado, han mantenido inoperativos a los ministerios y los órganos que gestionan las infraestructuras y han retrasado decisiones de gran incidencia en este sector (políticas energéticas, de mantenimiento viario, estrategia del agua, colaboración público-privada).

En anteriores informes Euroconstruct hacíamos énfasis hasta qué punto la obra local estaba teniendo un efecto balsámico para compensar el mal momento de la obra estatal, sin el cual el 2019 hubiese tenido un desenlace más negativo que el crecimiento testimonial (1,0%) que se espera. Para el 2020 contamos con una normalización administrativa, pero no creemos que la obra pública acabe teniendo demasiada prioridad en los planes inversores del nuevo gobierno. La previsión (2,5% para 2020 y 5,4% para 2021) sitúa a la ingeniería civil como el subsector más expansivo a medio plazo, pero puesto que parte de unos niveles mínimos, en 2022 simplemente se retornaría a las cotas de producción del pasado 2015, todavía insuficientes para evitar la degradación del stock de capital en infraestructuras.

Si desea adquirir el informe completo, puede contactar con ITEC a través de este enlace:

![]()

Deja un comentario